PEC da reforma tributária foi aprovada na Câmara dos Deputados

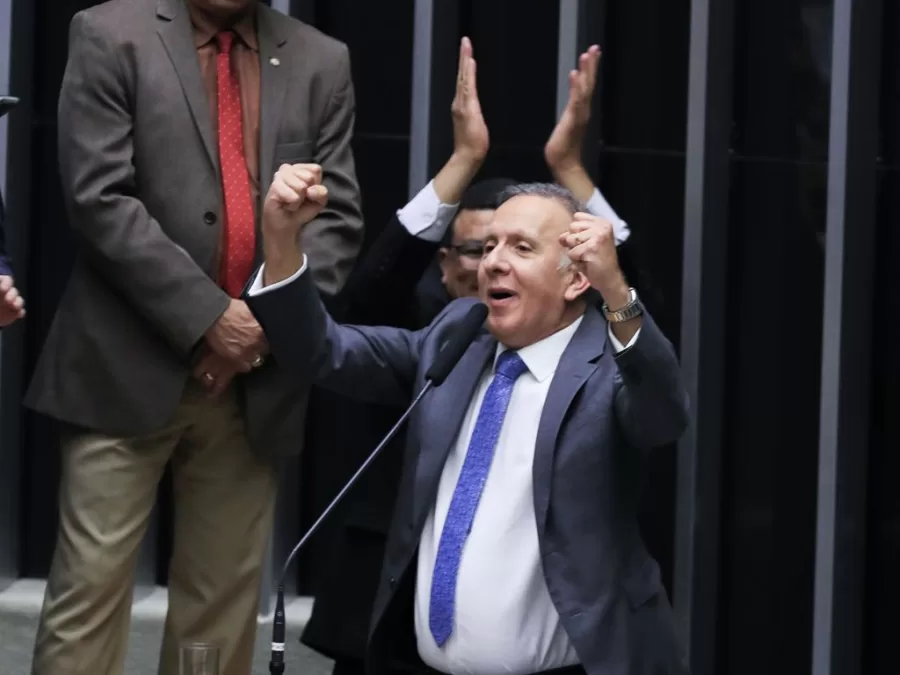

Após uma extensa sessão que durou mais de dez horas, a Câmara dos Deputados aprovou, em primeiro turno, o texto-base da reforma tributária por uma larga margem de votos. A proposta de emenda à Constituição (PEC) visa a reformulação da tributação sobre o consumo. A votação em segundo turno ocorreu já na madrugada, por volta de 1h40 da manhã. Mesmo em um horário avançado, a sessão contou com um quórum estável: foram 375 votos a favor e 113 contrários à PEC.

Os debates em torno do texto iniciaram às 11h, e a votação teve início por volta das 18h. Um requerimento do Partido Liberal (PL) para adiar a votação foi derrotado por 357 votos a 133, e os debates prosseguiram enquanto os deputados exerciam seus votos. A PEC foi aprovada em primeiro turno quando se aproximava das 22h. A quantidade de votos favoráveis, juntamente com a própria aprovação, gerou comemorações entusiasmadas entre a base governista. O presidente Arthur Lira (PP-AL) também foi celebrado. Antes do anúncio do resultado, Lira chegou a se afastar da presidência da sessão para fazer um discurso enfático em defesa da reforma.

Para ampliar a base de apoio, o relator da proposta na Câmara, Aguinaldo Ribeiro (PP-PB), fez alterações de última hora. O texto incorpora algumas mudanças em relação à proposta apresentada há duas semanas, incluindo maiores reduções de alíquotas, isenção para certos produtos da cesta básica e modificações no Conselho Federativo, órgão responsável por determinar as políticas fiscais e tributárias.

Principais alterações

Após quase duas horas de discussões e ameaças de adiamento da votação da reforma tributária, Aguinaldo Ribeiro apresentou a versão final do parecer.

No que diz respeito à cesta básica, o novo parecer estabelece alíquota zero do futuro Imposto sobre Valor Adicionado (IVA) para itens a serem incluídos em lei complementar, além de frutas, produtos hortícolas e ovos. Essa lei criará a “cesta básica nacional de alimentos”. Essa mudança reduz a resistência de alguns estados em abrir mão de arrecadação, pois não estimularia uma nova disputa fiscal em torno de produtos alimentícios, uma vez que a lista será aplicada em todo o país.

O relator também aumentou o redutor de alíquotas do IVA de 50% para 60% em relação a alguns produtos e setores com tratamento diferenciado. Transporte público, saúde, educação, cultura e produtos agropecuários fora da cesta básica nacional pagarão 60% menos de IVA. Esse imposto consolidará a Contribuição sobre Bens e Serviços (CBS), arrecadada pela União, e o Imposto sobre Bens e Serviços (IBS), de responsabilidade dos estados e municípios.

Além dos produtos da cesta básica nacional, a CBS não será cobrada sobre medicamentos para doenças graves e sobre serviços de educação superior (Prouni). Os demais produtos estarão sujeitos à alíquota completa de IVA, que será definida após a reforma tributária.

Regimes especiais

O relator manteve regimes específicos de arrecadação para combustíveis, operações com bens imóveis, planos de assistência à saúde, serviços financeiros e apostas. No entanto, foram incluídos os seguintes setores: serviços de hotelaria, parques de diversão e temáticos, restaurantes e aviação regional.

Esses regimes preveem tratamento diferenciado nas regras de creditamento (uso de créditos tributários) e na base de cálculo, além de tributação com base na receita ou no faturamento, em vez do valor adicionado na cadeia.

Conselho Federativo

Conforme adiantado pelo ministro da Fazenda, Fernando Haddad, o Conselho Federativo encarregado de gerir o IBS terá o modelo de votação alterado. O conselho será composto por 27 representantes, um de cada unidade da Federação, além de 27 representantes dos municípios. Dos representantes municipais, 14 serão eleitos por maioria de votos igualitários entre os entes e 13 com base no tamanho da população.

As decisões do conselho só serão aprovadas se obtiverem, simultaneamente, a maioria numérica dos estados e representantes correspondentes a mais de 60% da população do país. Os votos dos municípios serão apurados com base na maioria absoluta.

Imposto seletivo

A versão final do relatório modificou o Imposto Seletivo, que será cobrado sobre bens e serviços prejudiciais à saúde e ao meio ambiente, como cigarros, bebidas alcoólicas e alimentos com excesso de açúcar. Esse imposto não será cobrado sobre itens que tenham IVA reduzido.

Essa medida evita que o Imposto Seletivo incida sobre itens da agropecuária que possam ser prejudiciais ao meio ambiente, como agrotóxicos e defensivos agrícolas. Essa alteração foi solicitada pela Frente Parlamentar do Agronegócio como condição para aprovar a reforma tributária.

O Partido Socialismo e Liberdade (PSOL) apresentou um destaque para derrubar essa mudança, mas o governo argumentou que os insumos agrícolas serão discutidos em uma lei complementar. Isso poderia permitir, em teoria, a cobrança do Imposto Seletivo sobre agrotóxicos e defensivos.

Fundo regional

Criado para estimular o desenvolvimento de estados que não poderão mais recorrer à guerra fiscal (redução de impostos locais) para atrair investimentos, o Fundo Nacional de Desenvolvimento Regional foi mantido em R$ 40 bilhões. Vários estados solicitaram maiores aportes, de R$ 75 bilhões. No entanto, a nova versão do relatório não trouxe os critérios para a distribuição dos recursos do fundo entre os estados. Esse assunto será definido após a reforma tributária.

Para obter o apoio da bancada do Amazonas à reforma tributária, o relator ajustou os artigos referentes à Zona Franca de Manaus e às Zonas de Processamento de Exportação (ZPE) para deixar mais claro o tratamento diferenciado e as vantagens das empresas instaladas nessas áreas.

Cashback e heranças

O parecer final informou que o cashback (devolução parcial de impostos) terá como base a redução da desigualdade de renda, em vez da diminuição da desigualdade racial e de gênero. Essa alteração atende às reivindicações de parlamentares conservadores, que ameaçaram não votar a favor da reforma tributária caso a expressão não fosse removida.

O cashback estabelece a possibilidade de devolução de uma parte do IBS e da CBS para pessoas físicas. A ideia inicial do grupo de trabalho da Câmara, que discutiu a reforma tributária, era incluir na proposta de emenda à Constituição um mecanismo de devolução para famílias de baixa renda, semelhante ao existente em alguns estados. As condições de reembolso serão definidas por meio de lei complementar.

Em relação às heranças, o novo relatório isenta do Imposto de Transmissão Causa Mortis e Doação (ITCMD) as transmissões para entidades sem fins lucrativos com finalidade relevante para a sociedade, incluindo organizações assistenciais e beneficentes de entidades religiosas, institutos científicos e tecnológicos. Uma lei complementar estabelecerá as condições para essas isenções. A progressividade (alíquotas mais altas para heranças maiores) foi mantida.

*Com informações da Agência Brasil.