Por que os bancos querem suas chaves do Pix? Entenda

Desde o dia 5 de outubro, data oficial do lançamento do PIX no Brasil, as instituições financeiras estão pedindo para seus clientes cadastrarem a chave PIX, que nada mais são que os seus dados sendo utilizados para fazer uma transferência.

A ideia é que não seja mais utilizado agência e conta para realizar uma transferência, mas sim seu CPF, e-mail ou até mesmo número do celular.

Cadastre sua chave PIX

A partir do dia 16 de novembro, tudo poderá ser feito pelo PIX, de maneira gratuita e em apenas dez segundos. E por isso, os bancos estão correndo agora, para convencer os próprios clientes de que eles, e não os concorrentes, são as melhores opções.

Além dos bancos as fintechs também estão fazendo de tudo para que seus clientes aderem o PIX, inclusive fazendo promoções. O Nubank, por exemplo, está prometendo prêmios de até R$ 50 mil. O C6 Bank está oferecendo até 6 mil pontos em seu programa de fidelidade. Até mesmo o Santander, que não é fintech, está anunciando que vai sortear dois prêmios de R$ 1 milhão.

Quem lidera o ranking com o maior número de cadastros é o Nubank, com 8 milhões, seguido do Mercado Pago com aproximadamente 5 milhões.

O motivo do Banco Central ter lançado o Pix é para tratar a diminuição da desbancarização. Para se ter uma ideia, são 45 milhões de brasileiros com mais de 16 anos sem contas bancárias.

Saiba como funciona o Pix

Novo sistema de pagamentos e transferências instantâneas, gratuito para pessoas físicas, o Pix vai funcionar de forma parecida com as transferências DOC e TED. A vantagem é que permitirá um acesso mais simples do que os serviços que existem até agora.

Outra diferença fundamental é que o dinheiro passa do pagador ao recebedor de forma praticamente imediata. O sistema não tem restrições, podendo ser acessado a qualquer hora ou dia da semana.

Instantâneo

As transações feitas pelo sistema serão compensadas instantaneamente. Apenas nos casos em que houver suspeita de fraude, os pagamentos ou transferências podem demorar até 30 minutos para serem verificados. As transações podem ser feitas pelos aplicativos de bancos e de pagamentos para telefone celular ou pelo internet banking em computadores.

Chaves

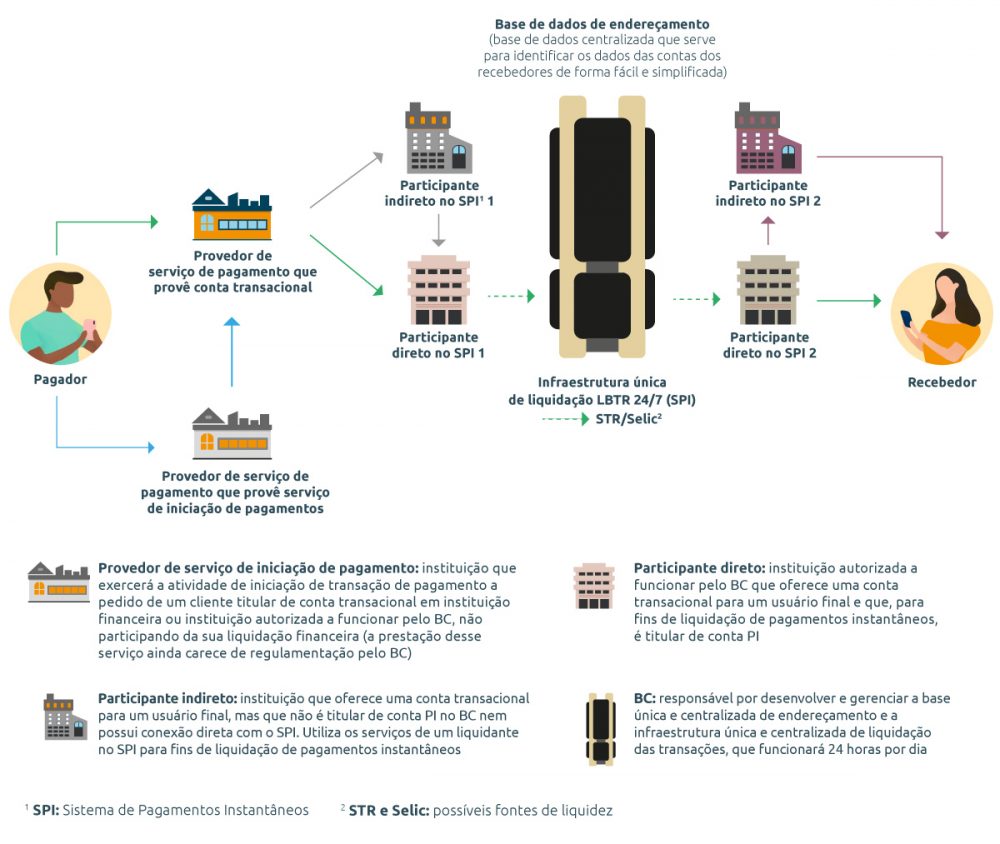

O Pix também ganha velocidade porque não é necessário informar todos os dados do beneficiário. Os usuários do serviço podem cadastrar de uma até cinco chaves associadas a uma conta bancária. Com a chave é possível localizar o destinatário do pagamento sem outros dados de identificação.

Poderão ser usados como chave o CPF, o CNPJ, o número do celular, o endereço de correio eletrônico (e-mail) ou um código de 32 dígitos gerado especificamente para o Pix (EVP). Basta informar a chave do beneficiário para que o sistema localize o recebedor do pagamento e realize a transação. No caso de não ter uma chave, o usuário precisará repassar os dados bancários ao outro envolvido na transação.

O código EVP permite receber pagamentos sem informar nenhum dado pessoal, sendo um código com letras e números criado especificamente para as transações por meio do Pix. O código aleatório vai possibilitar ainda a geração de códigos de barra do tipo QR Code, que podem ser lidos por câmera de celular para fazer pagamentos. Os códigos podem ser fixos, com um mesmo valor de venda (em locais de preço único), ou variáveis, criados para cada venda.

Quem pode oferecer

Os usuários podem cadastrar as chaves fazendo contato com as instituições com as quais têm relacionamento. Estão aptos a fazer transações pelo Pix bancos, instituições financeiras e plataformas de pagamento.

Limites

Os valores que poderão ser transacionados pelo novo sistema vão variar de acordo com o perfil de cada cliente, do mesmo modo que com outros serviços bancários. Os limites variam de no mínimo, segundo a regulamentação do Banco Central, 50% do valor das transferências tipo TED até o valor autorizado para compras em débito.

Os limites vão variar de acordo com o dia da semana e o horário em que for utilizado o serviço. O Pix vai funcionar 24 horas por dia, sete dias por semana. As transferências e pagamentos também podem ser agendadas, da mesma forma que ocorre com o DOC e a TED.

Tarifas

O Pix é gratuito para transferências ou recebimento por pessoas físicas. Poderão ser cobradas tarifas caso o sistema seja usado como meio de recebimento para vendas de produtos ou serviços. As instituições podem ainda tarifar o uso presencial ou por telefone do sistema.

As instituições são livres para tarifar os usuários pessoas jurídicas (empresas).

Início

O sistema vai entrar em operação, em fase experimental, a partir do dia 3 de novembro. Nessa etapa, vai funcionar apenas para um número reduzido de clientes e em horário limitado. Ainda não foram definidos os critérios que vão determinar como serão escolhidos os usuários nessa fase experimental.

O sistema será aberto para toda a população a partir de 16 de novembro.

*Com informações da Agência Brasil e Banco Central do Brasil.