Câmara aprova texto-base do arcabouço fiscal

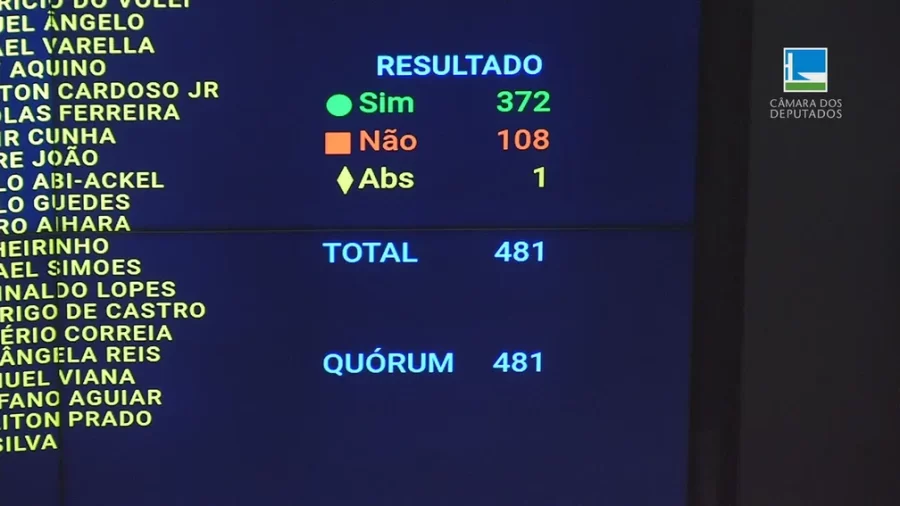

Aprovado na noite desta terça-feira (23) pela Câmara dos Deputados, o projeto de lei que estabelece o novo conjunto de regras fiscais avançou com o apoio de 372 votos a favor, 108 contra e 1 abstenção.

A conclusão da votação requer a análise dos destaques pelos deputados, que consistem em propostas específicas de alteração no texto. Um dos destaques, apresentado pelo PSOL, foi votado e rejeitado. Esse destaque buscava remover do texto os mecanismos de controle de despesas (veja mais detalhes abaixo). A votação dos demais destaques ficou agendada para esta quarta-feira (25).

Novo conjunto de regras

O novo conjunto de regras fiscais, conhecido como arcabouço fiscal, foi elaborado pelo governo como substituto ao teto de gastos. Sob o teto de gastos, o crescimento das despesas governamentais é limitado à taxa de inflação do ano anterior.

O novo arcabouço fiscal apresenta maior flexibilidade, pois estabelece uma relação entre o crescimento das despesas e o crescimento das receitas. Em termos gerais, essa abordagem visa aumentar o potencial de investimento do governo sem comprometer as finanças públicas.

O cerne do arcabouço fiscal consiste em dois elementos principais:

- O crescimento dos gastos públicos é limitado a 70% do crescimento da arrecadação do governo. Por exemplo, se a arrecadação aumentar 2%, as despesas poderão aumentar até 1,4%.

- Mesmo que a arrecadação do governo apresente um crescimento expressivo, é necessário respeitar um intervalo fixo no crescimento real dos gastos, variando entre 0,6% e 2,5%, sem levar em conta a inflação do período.

*Com informações da Câmara dos Deputados.