Banco Central lança o PIX, sistema de pagamento instantâneo

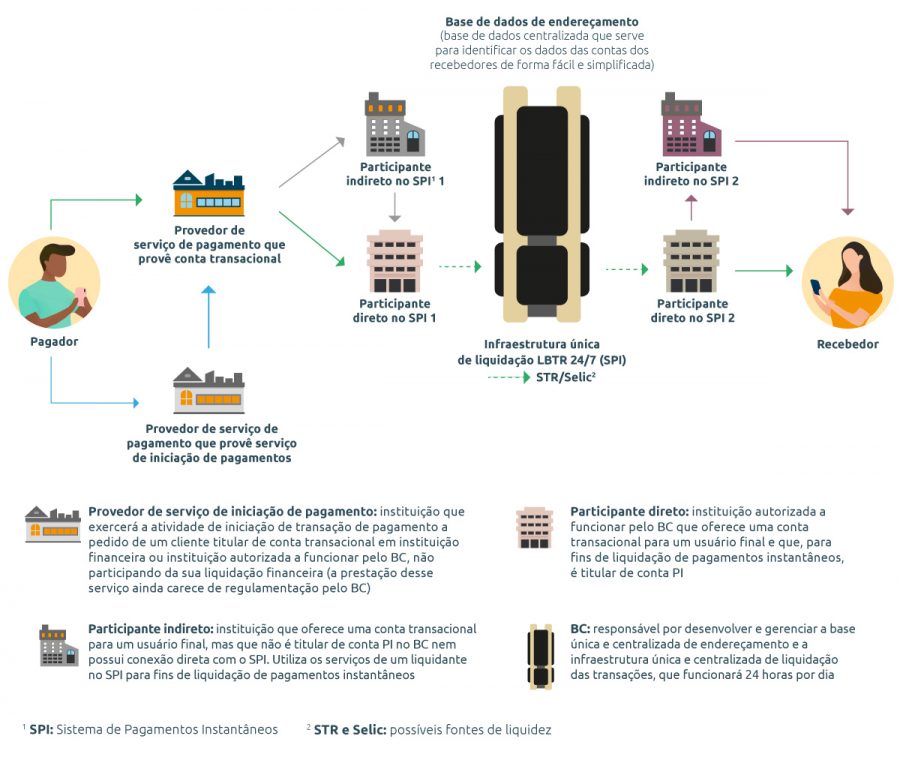

Para facilitar a vida dos brasileiros com operações financeiras de forma bem ágil, o Banco Central lançou um novo sistema chamado PIX, cujo a função é permitir que pagamentos e transferências sejam realizadas em questão de segundos para o recebedor, isso independente da instituição financeira, ou seja, não importa se é bancos diferentes.

A grande novidade foi anunciada no dia 19 de fevereiro de 2020 pelo Banco Central em São Paulo. Os bancos e instituições financeiras com mais de 500 mil clientes deverão se adequar à tecnologia até 16 de novembro, quando o sistema entrará em vigor no Brasil. Cabe a cada empresa decidir se cobrarão ou não pela novidade apresentada.

Saiba mais sobre a PIX

O PIX é uma forma de pagamento instantâneo, possibilitando que o dinheiro vá de uma conta para outra em até 10 segundos. Podendo ser realizado em qualquer dia e horário, tudo de forma intuitiva, rápida e segura. O PIX portanto é mais uma alternativa para efetuar transações, além dos modelos tradicionais já existentes, como TED, DOC, boleto, cheque e cartões.

“Para além da rapidez e praticidade dos pagamentos instantâneos, a sociedade poderá sentir os benefícios da maior competição no mercado de pagamentos de varejo, com redução de custos e melhoria na qualidade dos serviços. Além disso, essa iniciativa, em linha com a revolução tecnológica em curso, possibilita a inovação e o surgimento de novos modelos de negócio e promove a eletronização dos pagamentos, reduzindo o risco operacional e as dificuldades relacionadas ao uso do dinheiro em espécie.” ressaltou João Manoel Pinho de Mello, diretor de Organização do Sistema Financeiro e de Resolução.

O uso do PIX está disponível para todo tipo de pessoa que tenha conta em um banco, em uma instituição de pagamento ou em uma fintech, que são praticamente bancos digitais que oferecem serviço com menor taxas e mais rapidez, como por exemplo a Nubank. Além disso, o serviço pode ser usada tanto por conta corrente ou poupança.

O sistema de pagamento instantâneo serve para pagamento de contas e boletos, transferências, recolhimento de impostos e de taxas de serviços, como por exemplo, da taxa de emissão do passaporte. A realização do pagamento é feito via QR Code, senha ou por aproximação.

Sobre o QR Code

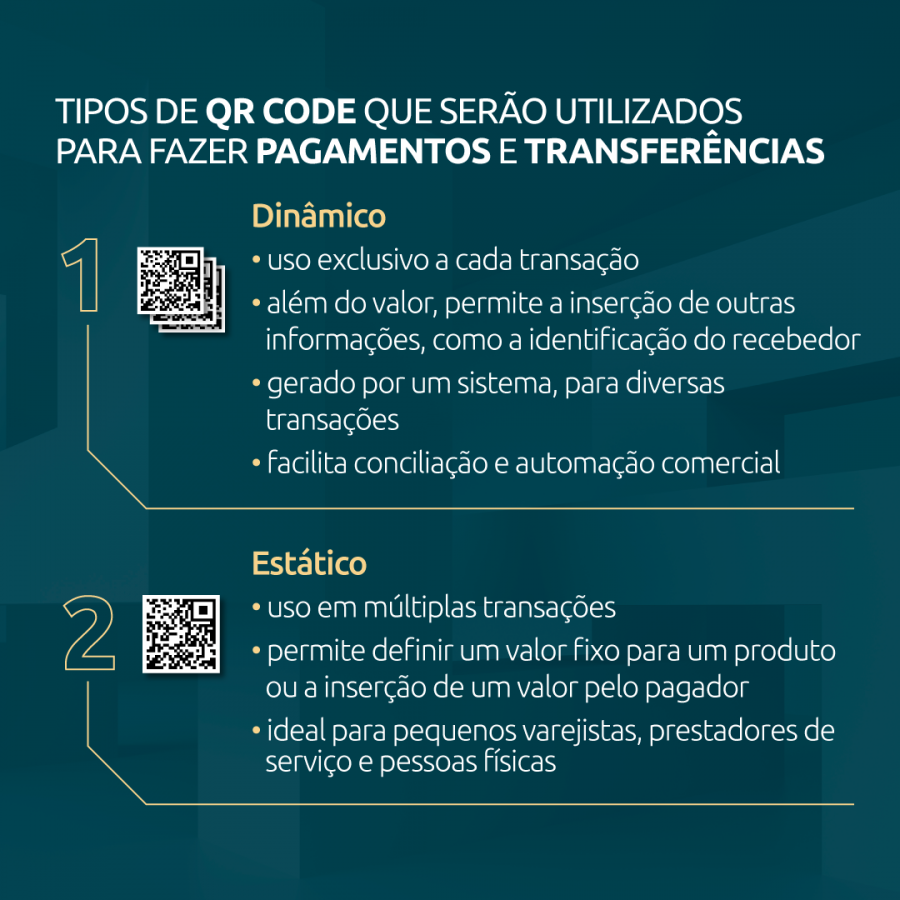

Haverá dois tipos de QR Codes, o estático e dinâmico. O estático que serve para múltiplas transações, onde se define um valor fixo, como por exemplo, para uso de transferência entre duas pessoas.

Já o QR Code dinâmico será para uso do pagamento de uma compra em um supermercado ou em um restaurante, por exemplo. Esse tipo é de uso exclusivo a cada transação e permitirá a inserção de informações adicionais.

*Com informações do Banco Central do Brasil e Infomoney.